Кредитный рынок в России в 2023 году пережил ряд значительных изменений. Ключевая ставка Центрального банка (ЦБ) выросла с 7,5% до 15%, что привело к ухудшению условий по кредитам.

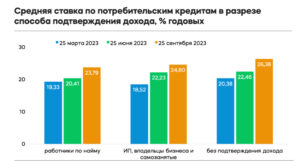

Средняя ставка по потребительским займам на любые цели в топ-15 банков составила 24,34% годовых на 25 сентября, что на 3,46 процентных пункта выше, чем 25 июня. Несмотря на высокие ставки, закредитованность населения продолжает расти.

По итогам первых шести месяцев 2023 года размер совокупной задолженности физических лиц перед банками впервые превысил 30 трлн рублей, увеличившись на 9% с начала года и на 17% в годовом выражении.

Несмотря на повышение ключевой ставки, ужесточение макропруденциальных лимитов и рост ставок по кредитам, кредитный бум в корпоративном и розничном сегментах сохраняется. Темп прироста розничного кредитного портфеля банков за десять месяцев 2023 года превысил нижнюю границу прогнозного диапазона ЦБ в 20%, а прирост портфеля ипотечных ссуд банков достиг рекордных 25%, что соответствует прогнозному ориентиру ЦБ на весь год (24–27%).

Активное кредитование является одним из факторов сохранения жесткой денежно-кредитной политики ЦБ в течение длительного периода времени и может привести к очередному повышению ключевой ставки до конца текущего года, что еще более усложнит ситуацию с кредитованием.

Эксперты прогнозируют, что в 2024 году ужесточение лимитов по кредитам наличными продолжится, особенно в первом квартале. Ключевая ставка также может быть повышена, что приведет к дальнейшему росту ставок по кредитам. В результате этих изменений заемщикам следует ожидать более строгих требований к кредитованию и более высоких процентных ставок.

Перед обращением в банк рекомендуется тщательно взвесить свои финансовые возможности и убедиться в том, что вы сможете своевременно и в полном объеме выполнять свои обязательства по кредиту. Кроме того, перед подачей заявки на кредит необходимо тщательно изучить все условия и внимательно ознакомиться с кредитным договором. Следует обращать внимание не только на процентную ставку, но и на дополнительные расходы (страхование, комиссии и т.д.). При возникновении любых вопросов или сомнений рекомендуется проконсультироваться с финансовым экспертом или специалистом банка.

Банки будут более требовательно относиться к самозанятым, фрилансерам и представителям тех профессий, чей доход подвержен колебаниям. Также ожидается снижение доступности микрокредитования. Данный сегмент финансового рынка, который характеризуется высокими процентными ставками и короткими сроками погашения, считается особенно рискованным для банков, но филица могут использовать робозаймер.

Таким образом, банки будут более сдержанно выдавать микрокредиты, а их условия ужесточатся. В связи с прогнозируемыми изменениями потенциальным заемщикам рекомендуется ответственно подходить к оформлению банковских кредитов. С первого квартала 2024 года установят новые макропруденциальные лимиты. Клиентам с высокой кредитной нагрузкой будет сложнее получить деньги в долг у банков.