Плата за ЖКУ (жилищно-коммунальные услуги) давно стала головной болью для многих россиян. В отличие от пенсий и заработной платы эти расходы постоянно растут. Правительство ежегодно в июле пересматривает тарифы на ЖКУ.

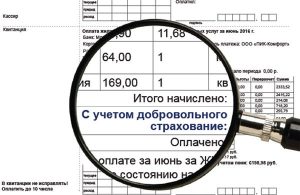

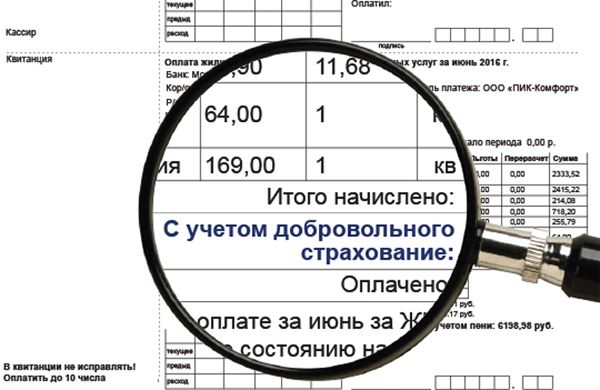

От нововведений в этой сфере жители страны не ждут ничего хорошего. Поэтому очень многие, и особенно пенсионеры, негативно реагируют на добровольное страхование в квитанции ЖКХ. Совершенно неожиданно появившаяся строка вызывает недоумение, опасение, неприятие. Давайте попробуем выяснить, а что это вообще такое – добровольное страхование, нужно ли его оплачивать, как отказаться от платежа и т. д.

Если хочется, то можно

Сразу хотим успокоить всех жильцов – собственников и нанимателей – вопрос платить или нет, зависит только от вашего желания: заставить сделать это никто не вправе. Услуга так и называется – “добровольное страхование”, и это черным по белому написано (то есть напечатано) в квитанции.

Следовательно, наличие в квитанции ЖКХ строки с взносом по имущественному страхованию не является обязательством по оплате этой услуги. При внесении коммунальных услуг можно просто игнорировать сумму страхового взноса или написать заявление в управляющей компании о нежелании оплачивать страховку — строка из квитанции должна быть исключена.

Однако, если Вы ее уже оплатили, то договор по страхованию имущества считается заключенным. Но действует этот договор всего месяц. Если в следующий раз вы внесете сумму, которая покроет только предоставленные услуги (без учета ДСЖ), то договор будет автоматически «расторгнут», а уже уплаченная вами сумма зачтется как аванс за услуги ЖКХ.

Страхование жилья регулируется несколькими законодательными и нормативными актами, среди которых основным является Гражданский Кодекс РФ — статья 929 ГК РФ регулирует правила заключения договора, а в п.4 ст.935 Гражданского Кодекса РФ четко изложено положение о том, что имущественное страхование является добровольным.

Органы региональной администрации и местного самоуправления стремятся исключить неблагоприятные последствия для жильцов, которые наступают при утрате или повреждении жилья, так как именно им придется искать способы решения этих проблем. Приказом Госстроя России №149 предусматривается развитие страхования жилого фонда не только владельцами, но и предприятиями и организациями, осуществляющими управление жилищно-коммунальным хозяйством, ремонт жилья, поставляющими коммунальные ресурсы. Повсеместное внедрение страховой защиты основано на закрепленной статьей 21 «Жилищного кодекса Российской Федерации» норме:

«В целях гарантирования возмещения убытков, связанных с утратой (разрушением) или повреждением жилых помещений, может осуществляться страхование жилых помещений в соответствии с законодательством».

Муниципальные органы и региональные власти напрямую заинтересованы в развитии программ страхования жилья с участием его владельцев и управляющих компаний.

И тем не менее, пока страхование жилья — является ДОБРОВОЛЬНЫМ.

Отлегло? Тогда давайте поговорим, так ли уж плоха предлагаемая услуга или в ней есть все же польза.

А если пожар?

Да, такое вполне возможно и, что еще неприятнее, частенько случается. Помимо пожаров есть еще ряд бед, которые подстерегают каждого жильца квартиры или комнаты в коммуналке. Это может быть взрыв бытового газа, стихийное бедствие типа вихря, урагана, бури с осадками.

Такие явления случаются с каждым годом чаще, совсем недавно в Московской области прошел сильный ветер, который привел даже к человеческим жертвам. К страховым случаям относят и аварии систем канализации и водных систем. Следует знать, что протечки крыш, а также попадание воды через панельные швы таковыми не являются.

При этом надо понимать, что программа страхования распространяется на конструктивные элементы квартиры. А значит, рассматриваться будет повреждение потолка, стен, окон, водопроводных, канализационных систем, отделки.

Но ни в коем случае не нужно причислять сюда технику, мебель, одежду и др. Рассчитывать, что сумма страховки покроет дорогостоящий ремонт, тоже не приходится – это не рыночные взаимоотношения.

И еще один момент: если авария произошла по вашей вине (случайно или же с умыслом), то никто выплачивать вам страховку также не будет.

Что вам предлагают

Внеся строку о добровольном страховании в квитанцию, вам предлагают вступить в программу, предусматривающую пониженные по сравнению с рыночными расценки.

При этом вам не придется обивать пороги инстанций, стоять в очередях, чтобы подписать необходимые бумаги. Достаточно лишь в квитанции напротив строки с соответствующим платежом поставить галочку. Участником программы вы станете автоматически.

Компании-страховщики бывают разные. Даже в одном регионе, например, в Московской области, часть муниципалитетов (Клин, Одинцово, Можайск и т. д.) сотрудничают с компанией “Согласие”, часть (Ивантеевка, Пушкино и др.) – с “МСК “АйАйСи”. Однако от вас этот выбор не зависит, вы можете либо принять предложение сотрудничать с данной компанией, либо отказаться от него.

Если галочку вы не ставите и оплачиваете услуги без учета добровольного страхования, участником программы вы не становитесь.

О главном: как считают

Согласно программе, на оплату 1 квадратного метра страховки пойдет сумма в 1 рубль 50 копеек. Она умножается на количество квадратных метров площади (учитывается жилая и общая). То есть если площадь вашей квартиры 40 кв.м, то в месяц вы будете платить 60 рублей.

Если же случится неприятность и страховой случай (из числа тех, что описаны выше) наступит, то выплачивать вам будут не по 1 рублю 50 копеек за квадратный метр, а по 15 тысяч рублей за него же. То есть при повреждении квартиры вам выплатят 600 тысяч рублей. Одним из плюсов программы можно отметить тот факт, что если, к примеру, потолок у вас поврежден на площади 2 кв.м, то страховку выплатят не частично, а на всю площадь потолка.

Подводные камни

Сказать, что данная программа не находит своих сторонников, будет неверно. Низкая стоимость ежемесячных взносов и гарантия каких-то средств в случае аварий и т. д. – это мотивы, по которым многие жители страны соглашаются оплачивать добровольное страхование.

В то же время, в программе можно обнаружить подводные камни, на которые натыкаются ее участники. Об этом свидетельствуют многочисленные отзывы людей, столкнувшихся с отказом в выплате страховых сумм.

Одна из распространенных ситуаций, когда вашу квартиру залили соседи, не закрывшие вовремя кран. То, что не выплатят страховку этим соседям, понятно – авария произошла по их вине и в перечень страховых случаев не входит. Но, к сожалению, никто страховку не платит и вам.

Чтобы возместить понесенный ущерб, вы должны либо полюбовно договориться с соседями, надавив на их совесть, либо обратиться в суд и уже там добиваться справедливости и денег.

А вот если зальет вас сосед из-за того, что прорвало трубу, которую обслуживать обязана управляющая компания, то здесь уже рассчитывать на получение страховки вполне реально. Кстати, опять же, если суммы страховки не хватит для полноценного ремонта, то получить недостающие средства вы можете через суд.

Вариантов много. Решение за вами

О том, что страхование – дело добровольное, мы уже сказали. Вы можете принять условия и оплачивать услуги ЖКХ, отраженные в квитанции, вместе с добровольной страховкой. Можете отказаться. Можете дополнить существующий договор дополнительными пунктами, можете вообще выбрать устраивающую вас страховую компанию, которых немало на рынке услуг, и заключить договор с ней.

Конечно, условия страхования сегодня и, к примеру, в советское время существенно различаются. Тогда тарифы на страховку были маленькие, а ущерб возмещался почти в полном объеме. Но мы живем в другое время и по другим законом. Хорошо, что выбор есть и каждый сам вправе определять, с кем сотрудничать, а от чего отказаться.

Считаете ли вы, что добровольное страхование поможет россиянам решить проблемы? Либо, на ваш взгляд, эта система далека от совершенства. Как бы вы хотели ее изменить? Мы будем рады выслушать ваше мнение на эту тему. Вы всегда можете зайти на наш сайт и оставить там свой комментарий.

«Одним из плюсов программы можно отметить тот факт, что если, к примеру, потолок у вас поврежден на площади 2 кв.м, то страховку выплатят не частично, а на всю площадь потолка.»

Не вводите читателей в заблуждение. Программа страхования к этому не имеет отношения. Это предусмотрено методикой расчётов ущерба — в подобном случае предусматривается полный ремонт потолка, а не частичную покраску.

«То есть при повреждении квартиры вам выплатят 600 тысяч рублей. »

Не «600 тысяч», а «максимум 600 тысяч».

Так же остаётся открытым вопрос — кто будет считать сумму ущерба?