Последние годы можно наблюдать рост как предоставляемых кредитов физическим лицам, так и объёма задолженности по ним. В 2019 году почти каждый четвертый российский заемщик отдавал по кредитам свыше 80% своих доходов. Такова статистика, приведенная экспертами. Эти данные приводятся в обзоре рейтингового агентства Fitch на основе новой единой методологии ЦБ по определению предельной долговой нагрузки (ПДН), ставшей обязательной для банков с 1 октября 2019 года.

По используемой методологии в группу с долговой нагрузкой выше 80% сейчас можно отнести чуть менее 25% банковских клиентов. Ранее банки долю таких заемщиков оценивали менее консервативно: в первом квартале они, исходя из собственных моделей, относили к категории слишком закредитованных менее 10% заемщиков.

Показатель долговой нагрузки — соотношение ежемесячных платежей по кредитам к доходу клиента. Чем выше значение ПДН заемщика, тем больше резервов по такому кредиту должен создать банк. ЦБ предполагает, что такой подход снизит интерес игроков к работе со слишком закредитованными гражданами. Надбавки в зависимости от долговой нагрузки пока применяются к беззалоговым ссудам и займам на сумму от 10 тыс. руб. Показатель также учитывается при оформлении кредитных карт.

Оценивая ситуацию и в нашем регионе, специалисты говорят о скором социальном взрыве, к которому приведет закредитованность населения.

Вероятно, что для всех нас может повториться сюжет 2019 года, когда из бюджета страны один триллион рублей остался неизрасходованным. То есть прямо или косвенно население не получило этих денег, не смогло воспользоваться определёнными услугами. А там, где гражданин не получает или не может получить поддержку от государства, появляется банк. За минувший год не только по стране, но и нашем регионе сократилось количество рабочих мест, а это значит, что увеличилось число неплатежеспособных граждан, многие отмечают, что не могут покрыть долги по кредитами 6 летней давности.

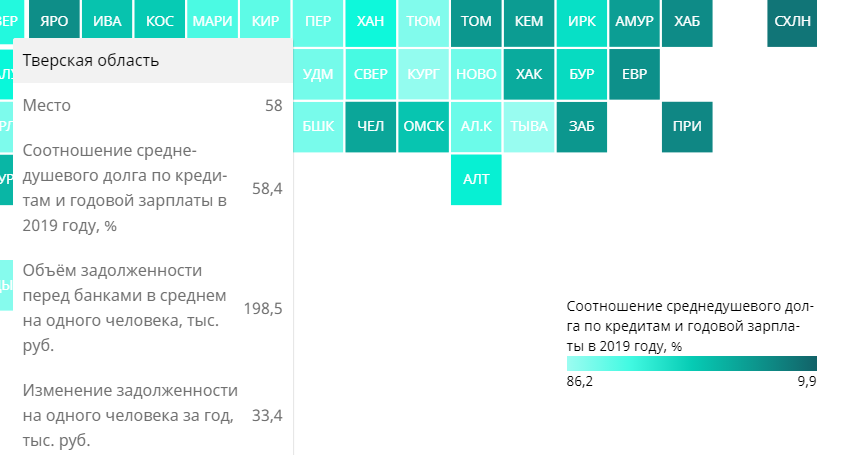

В рейтинге закредитованности россиян Тверская область занимает 58-е место из 84. В пересчёте каждый житель региона должен банкам 200 тысяч рублей.

Чтобы снизить социальное напряжение, банки должны пойти на реструктуризацию этих долгов: отсрочить погашение кредита, уменьшить проценты или изменить валюту выплаты. Но соглашаются на это далеко не все финансовые организации. Та ситуация, которая сложилась в банковском секторе, совершенно несправедлива. У нас слишком высокие процентные ставки, а сроки возврата короткие. Пора уже подумать, как сделать кредиты подъёмными для населения.

Роль кредитов как для развития экономики в целом, так и для решения отдельных бытовых вопросов огромна. Но брать заём надо аккуратно.

Согласно статистике Банка России, в долг у кредитных организаций мы берём больше, чем жители соседних областей.

Кредиты:

74,4 млрд рублей — общая сумма выданных жителям Тверской области кредитов с начала 2018 года, или 1 миллиард евро.

Из них:

54,8 млрд рублей — сумма кредитов, выданных на потребительские нужды.

19,6 млрд рублей — сумма ипотечных кредитов.

57 950 рублей — приблизительная средняя сумма кредита, взятого в этом году на каждого жителя региона, включая младенцев.

Вклады:

149,4 млрд рублей — общая сумма банковских вкладов жителей Тверской области.

116 367 рублей — приблизительная средняя сумма вклада на каждого жителя Тверской области, включая младенцев.

Аналитики утверждают, что рост кредитования с большей вероятностью будет сдерживаться более жесткими стандартами выдачи кредитов самих банков в ответ на ухудшение качества активов, а не регулятивными изменениями.

Рейтинг регионов по уровню закредитованности населения — 2019

Источник https://ria.ru/20191223/1562487414.html

Одним из видов кредитного рабства является пресловутая ипотека. Известный тверской блогер и многодетный отец Сергей Неверов поведал на своей странице в facebook собственную историю, связанную с ипотечным кредитованием, которую мы публикуем с сохранением орфографии и пунктуации автора.

Портал «Тверь24» просит расценивать этот материал, как обращение к губернатору И. М. Рудене и главному федеральному инспектору по Тверской области аппарата полномочного представителя Президента Российской Федерации в Центральном федеральном округе И. А. Жукову.

«Наша многодетная семья с четырьмя детьми на иждивении, официально признанная государством малообеспеченной(!) платит банку с государственным(!) участием почти 20% за ипотеку выданную на строительство индивидуального жилого дома в сельской местности!!! Хотя одновременно тем же самым банком выдаётся обычный потребительский кредит без обеспечения (!) под 9,5%, а ипотека многодетным по принципиально иной ставке 4,7%!!!!!!!! Мы конечно справимся с этим испытанием, более того, вынеся исключительно положительный опыт и сделав максимально конструктивные выводы, мы безусловно вырастем, но во всей этой истории вся суть нашей ИСТИННОЙ демографической ПОЛИТИКИ государства и его истинных целей!

Но мы искренне верим, что так будет не всегда…»

Читатели нашего портала делятся с нами своими переживаниями по поводу закредитованности населения.

Жительница Твери, выйдя в декрет, решила улучшить жилищные условия и взять ипотеку, тем самым оправдать ежемесячные платежи за аренду квартиры. В нескольких банках ей отказали, несмотря на занимаемую должность, хорошую кредитную историю, уровень заработной платы. Ипотеку пришлось оформить на родственника, маму, которая должна теперь как-то суметь прожить и проработать еще 25 лет, чтоб выплатить всю сумму за небольшую однокомнатную квартиру для дочери и внука. Не такое и страшное кредитное рабство, на первый взгляд, многие берут займ и на большее количество лет. Мама, учительница начальных классов, вся зарплата уходит на погашение платежей, в первую очередь процентов. Ее дочери ничего не осталось как выйти на работу из декрета, а ребенка определить в частный детский садик, ведь в этом году из-за загруженности дошкольных учреждений города Твери практически во всех детских садах закрыты ясельные группы. Женщина не скрывает своих расходов и говорит, что на оплату ипотеки уходит более 15 тысяч в месяц, оплату детского сада более 14 тыс, за услуги по жкх 5 тысяч, все остальное – это питание, транспорт, одежда и обувь. Ее мама, учительница начальных классов, отдает все на погашение кредита, а она сама, с зарплатой в 20 тысяч рублей боится попасть под сокращение, ведь в ее отделе за какой-то год были уволены по собственному желанию несколько сотрудников, а весь штат с разнопрофильными единицами был переквалифицирован — в экспертов.

Другой случай описывает семья из Тверской области, в которой так же родился первый ребенок, при этом муж и жена остались работоспособными и смогли взять ипотеку. Недавно закончив университет, устроившись на хорошую должность, они обратились в банк, который посчитал, что или ей, или ему платить взносы вплоть…до 55 лет. Что произойдет с ними за такой большой период жизни, какие изменения встретит страна в будущем, задавалась этими вопросами пара, и, ведь иного предложения для молодой семьи, чем взять ипотеку, от государства не поступило. В настоящее время много говорится о поддержки таких семей, о помощи многодетным, но на деле – это лишь слова, за которыми скрывается целая бюрократическая система, с которой граждане встретятся, рискнув принять обещанную помощь.

После недавних заявлений президента в Интернете появилась шутка о том, что прожить в России можно только лишь…рожая. Доля правды в этом есть, как обещает послание Федеральному собранию от 15.01.20, материнский капитал проиндексирован, увеличен и теперь может выдаваться и на первого ребенка, тем самым молодые родители могут погасить часть ипотеки. Воспользоваться этим правом можно только один раз.

Стоит отметить, что в некоторых странах, даже в бывших советских республиках, в серьёзных случаях списывают долги граждан. Тот процент, который сейчас закладывается в ипотечном кредите, слишком высок.

С льготным кредитованием малого бизнеса существуют большие проблемы. Наш портал уже неоднократно затрагивал данную тему.

В 2019 году министр экономического развития М. С. Орешкин позволил себе выразиться жестко по данному вопросу. С его слов, долговая нагрузка россиян способна привести в 2021 году к обвалу экономики, к очередной рецессии и полномасштабному кризису.

С одной стороны, наблюдаемая динамика кредитной активности населения является положительной, так как кредитный механизм позволяет разогревать экономическую активность, повышать внутренний спрос. С другой стороны, в условиях низкого уровня жизни долговая нагрузка может сработать в обратную сторону. По своей сути, кредитный механизм — это благо для экономической активности, но зло, когда кредит — это последняя возможность обеспечить своё существование.

Кредит не должен становится кабалой для населения и экономики в целом.

Если проводить аналогии с историей, то все мы, заемщики, – холопы, продавшие себя в добровольное рабство банковской системе.